Comment tête-à-tête vous aide à les concrétiser ?

L’ESSENTIEL A CONNAITRE ET RETENIR

L’assurance emprunteur au cœur d’un cadre légal qui évolue depuis une décennie …

Il est vrai que les lois successives Lagarde, Hamon ou encore Bourquin, ont dessiné une tendance sur cette dernière décennie : la volonté d’ouvrir à la concurrence le marché de l’assurance emprunteur. En l’espace de 10 ans, les gouvernements successifs ont tenté petit à petit, et tant bien que mal, d’aider les heureux propriétaires de crédit immobilier à pouvoir choisir une assurance-crédit en dehors de leur établissement financier avec lequel ils ont souscrit leur(s) prêt(s).

La dernière loi, promulguée le 28 Février dernier intitulée « Loi Lemoine » ou encore « Loi pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur » a eu un écho retentissant dans l’univers de la bancassurance et s’inscrit comme une forme d’épilogue à ce qui a été amorcé le 1er Juillet 2010 avec la loi Lagarde. Il est dorénavant possible de changer d’assurance sans frais et à tout moment à condition que les garanties de la nouvelle assurance soient à minima équivalentes aux garanties proposées par le contrat initial*.

Cette nouvelle loi représente une évolution majeure et a fait beaucoup de bruit, d’une part parce que ce marché représente plus de 8 milliards d’euros de primes par an, et d’autre part, parce que ce marché est historiquement la chasse gardée des banques traditionnelles (près de 90% des assurances crédits sont souscrites auprès des organismes bancaires traditionnels). Tant et si bien que selon un article publié par Delphine Bardou le 29 avril 2022, c’est près de 15 milliards d’euros en gain de pouvoir d’achat que pourraient réaliser l’ensemble des ménages français en changeant d’assurance emprunteur.

…. Dans un secteur de l’immobilier plus dynamique que jamais…

Tant sur le marché des primo accédants

Ce nouveau cadre réglementaire bouleverse justement un secteur de l’immobilier déjà très dynamique, en particulier chez les primo accédants.

Selon un article paru le 25/04/2022, dans le quotidien Le Progrès, 1 français sur 6 allait avoir un projet immobilier dans les 12 prochains mois. Toujours selon cette étude, 44% des personnes ayant un projet immobilier souhaitent justement acquérir leur premier logement. Cet engouement récent des jeunes entre 25 et 34 ans, s’explique en partie par la valeur refuge que représente l’investissement dans la pierre, bien aidé il est vrai par des taux d’intérêt qui restent à des niveaux très bas. Mais c’est surtout l’espoir suscité par la sortie de la crise sanitaire qui permet de pousser les jeunes à se lancer dans l’investissement immobilier.

Que sur le marché de la résidence secondaire

Dans le même temps, en 2021, 1 français sur 2 estimait la résidence secondaire comme un bien indispensable. Preuve de ce dynamisme, en 2021, on comptait près de 4 millions de résidences secondaires en France, un record absolu ! Il faut dire que le contexte de ces derniers mois est particulièrement favorable : entre l’essor du télétravail favorisé par la crise sanitaire et les différents confinements, les habitudes de vie et de voyages en pleines mutations (moins de départs en vacances à l’étranger), le marché de la résidence secondaire a plus que jamais le vent en poupe !

Poussé par les jeunes et par un grand nombre de français souhaitant s’installer dans une résidence secondaire, le marché de l’immobilier et in fine le marché de l’assurance emprunteur (via l’augmentation des crédits octroyés), a connu une expansion phénoménale ces deux dernières années.

L’environnement autour de l’assurance emprunteur

DE LA THEORIE A LA PRATIQUE

… Qui ouvre des perspectives pour lesquelles nous savons vous accompagner.

Un cadre légal de l’assurance emprunteur qui évolue et un marché de l’immobilier en pleine expansion permettent d’entrevoir pour les acteurs du courtage, assureurs spécialisés ou généralistes, et même établissements bancaires (anticiper la rétention sur des clients ciblés), des opportunités de développement à saisir absolument.

En tant qu’expert de la relation client, nous vous exposons les clés de succès :

- Cibler/segmenter le public idoine (les primo accédants par exemple) et les identifier via l’utilisation de la donnée

- Surfer dans le discours sur les dynamiques actuelles de l’assurance emprunteur

- Proposer et valoriser une offre différenciante (davantage digitale, en évitant le casse-tête administratif des garanties et de la résiliation, et bien entendu avec une offre financièrement plus attractive)

- Se faire accompagner par un expert de la relation client

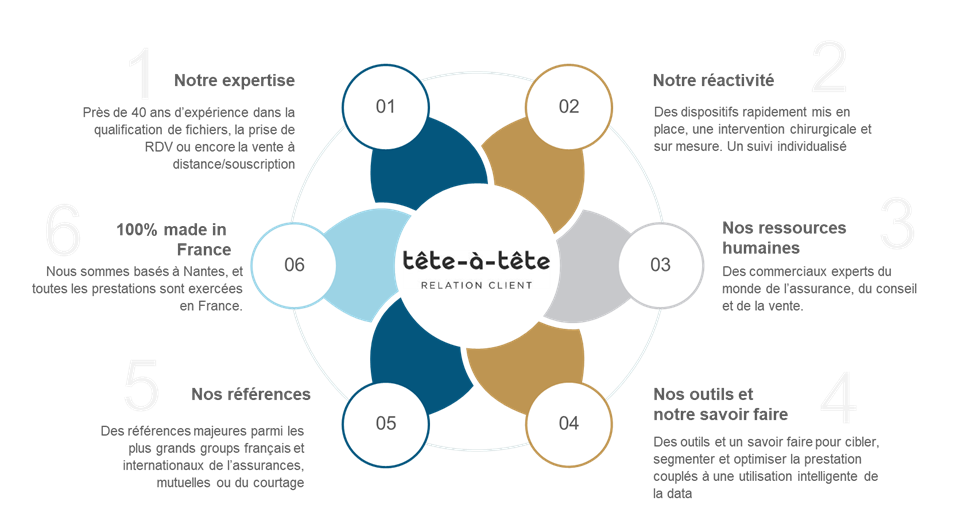

C’est justement en prenant sa casquette d’expert de la relation client que tête-à-tête accompagne depuis plus de 40 ans ses clients courtiers ou assureurs dans leur développement commercial en proposant des prestations à forte valeur ajoutée.

En effet, dans l’univers de la conquête commerciale, tête à tête propose à ses clients des prestations avec différents niveaux d’interventions :

- Dispositif 1: Vous avez déjà mis en place une stratégie de développement on et off line et vous recherchez un partenaire pour traiter et optimiser les leads en débordement de votre plateforme

OU

- Dispositif 2: Vous avez déjà mis en place une stratégie de développement off line et vous recherchez un partenaire pour traiter et optimiser les leads en débordement de votre plateforme. Et si vous le souhaitez nous pourrons vous proposer un accompagnement on line (predict engagement, call back, chat…)

OU

- Dispositif 3 : vous recherchez un partenaire qui vous accompagne de A à Z : Captation des intentionnistes sur le web (recherche de crédit immobilier, comparateur d’assurances…) – création d’une landing page spécialisée sur votre site Web – génération de leads – campagne d’appels sortants - traitement par nos équipes de commerciaux – vente à distance/souscription

Convaincus de l’opportunité, nous pouvons rapidement vous proposer la mise en place d’un dispositif optimal et performant (dans un environnement de test dans un premier temps si besoin) qui combine l’expertise de nos commerciaux sédentaires à des outils technologiques de pointe.

Si vous souhaitez en savoir plus sur les dispositifs que nous pouvons vous proposer, contactez-moi :

Thomas Collineau : t.collineau@tete-a-tete.fr / 06 09 92 49 46

*au-delà de permettre la résiliation d’assurance emprunteur sans frais et à tout moment, la loi Lemoine exige davantage de transparence sur les informations transmises à l’emprunteur afin d’exercer ce droit, modifie les conditions d’application du droit à l’oubli et de la grille de référence de la convention AERAS, et pour certains prêts, supprime les formalités médicales et autres questionnaires pour l’assurance de certains prêts immobiliers.